18일 시장조사업체 SNE리서치에 따르면 1~6월 글로벌 전기차용 이차전지 출하량은 65.47GWh로 집계됐다.지난해 상반기 출하량이 약 29.9GWh인 것을 감안하면 2.2배가량 늘어난 셈이다.

판매 등록된 전기차 판매량을 기준으로 전지 에너지 양을 집계하는 사용량과 달리 전지 제조사가 해당 기간동안 납품한 전지의 에너지 양을 의미한다.

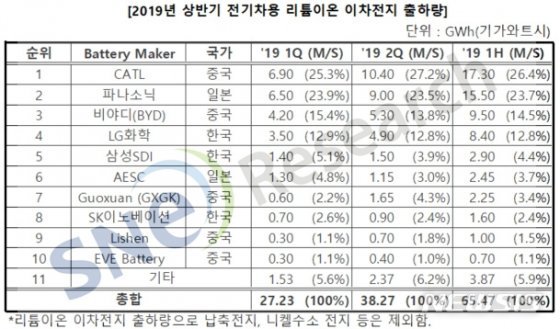

업체별로 보면 출하량 1위는 중국의 CATL이다. CATL은 1분기 6.9GWh, 2분기 10.4GWh로 총 17.3GWh의 전지를 생산하며 전체의 26.4%를 차지했다. 분기별 생산 비중도 1분기 25.3%에서 2분기 27.2%로 약 2% 증가했다. 이는 주요 전지 제조 업체 가운데 가장 큰 비중 증가다.

2, 3위는 일본의 파나소닉과 중국의 비야디(BYD)의 몫이다. 두 업체는 각각 테슬라의 전기차, BYD의 전기버스에 탑재됐다. 상반기 15.5GWh, 9.5GWh 출하돼 23.7%, 14.5%의 비중을 차지했다.

LG화학과 삼성SDI는 4, 5위에 이름을 올렸다. LG화학은 1분기 3.5GWh, 2분기 4.9GWh로 상반기 8.4GWh의 전지를 출하했다. 대표적으로 미국 GM의 볼트EV, 영국 재규어의 I-PACE에 전기차용 전지를 납품한다. 글로벌 출하 비중은 12.8%를 기록했다.

BMW의 i3, 폭스바겐의 ‘e-Golf’에 전지를 공급하는 삼성SDI는 1분기 1.4GWh, 2분기 1.5GWh의 전지를 출하하며 상반기 출하량 2.9GWh를 기록했다. 글로벌 출하 비중은 4.4%다.

SK이노베이션은 상반기 1.6GWh를 출하하며 8위에 랭크됐다.

분기별 출하비중을 떼어놓고 보면 한국 업체들의 2분기 출하 비중은 모두 1분기 대비 감소했다. LG화학과 SK이노베이션은 0.1~0.2%로 소폭 하락한 반면 삼성SDI는 약 1.2% 감소했다.

한국 업체의 출하량은 12.9GWh로 19.7%를 점유했다. 중국이 절반을 웃돈 52.9%(34.62GWh)를 차지했고 일본의 비중은 27.4%(17.95GWh)였다.

중국은 1분기 13.83GWh, 2분기 20.82GWh를 출하해 한개 분기 만에 전지 출하량이 약 50% 증가했다. 이번 조사에서 중국 인비전 그룹에 인수되는 닛산과 NCE의 합작사 AESC는 중국 업체에 포함하지 않았다.

파나소닉이 주도하는 일본은 2분기 출하량이 1분기 대비 30% 증가했지만 출하 비중은 오히려 2.1% 줄었다. 한중일 가운데 가장 큰 출하 비중 감소폭을 나타냈다.

SNE리서치 박찬길 연구원은 “이번에 집계된 상반기 글로벌 출하량은 2017년 연간 출하량 60GWh보다 높은 것으로 조사됐다. 지난해 글로벌 전기차 이차전지 출하량은 109.8GWh였다”며 “지난해 출하량 증가 속도 및 연말 출하량 증가 효과를 감안했하면 올해 전체 출하량은 160GWh를 초과할 것”이라고 내다봤다.

【서울=뉴시스】