사고를 많이 내서 보험사가 계약 유지를 거부하는 자동차보험 가입자들은 ‘포스팅 제도(자동차보험 공개 입찰)’를 이용하면 상대적으로 보험료를 아낄 수 있다. 동아일보DB

사고를 많이 내서 보험사가 계약 유지를 거부하는 자동차보험 가입자들은 ‘포스팅 제도(자동차보험 공개 입찰)’를 이용하면 상대적으로 보험료를 아낄 수 있다. 동아일보DB그러던 중 김 씨는 최근 보험사로부터 “당신의 사고 건수가 너무 많아 더 이상 보험 계약을 유지할 수 없다”는 연락을 받았다. 김 씨의 보험 계약은 결국 다른 보험사들이 공동으로 인수하는 절차에 들어갔다. 이 과정에서 그의 보험료는 15%가량 더 올랐다.

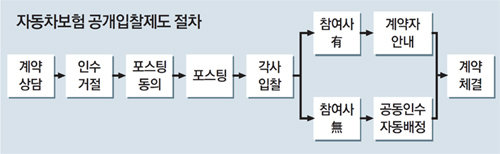

자동차보험 공동인수 제도란 사고가 많은 차에 대해 보험사가 계약 유지를 거절하면 보험개발원을 통해 보험사들이 해당 계약을 나눠 인수하는 것을 말한다. 포스팅 제도는 이 과정에서 보험개발원으로 계약이 넘어가기 전에 소비자가 기존에 계약을 한 보험사에 요청해 보험사들의 내부 전산망(포스팅) 시스템에 자신의 계약을 올리는 것이다. 보험사들은 포스팅 시스템에 올라온 계약을 보고 적합하다고 판단되면 입찰에 참가해 계약을 가져간다. 보험사들이 계약을 공동인수하면 보험료 인상폭이 약 15%나 되지만 포스팅 제도를 이용하면 보험료가 평균 5% 정도만 오른다. 그만큼 보험 가입자에게 유리하다.

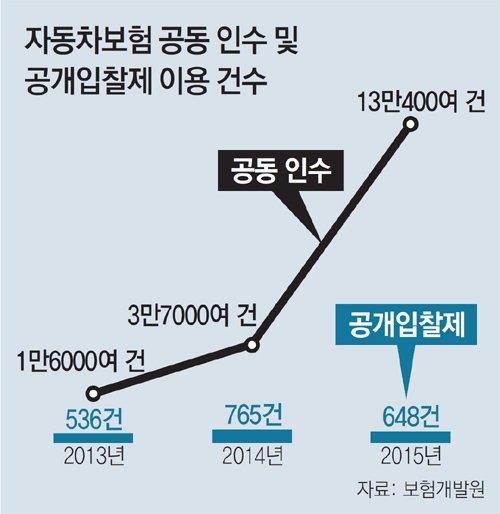

공동인수 대상 차량이 늘어나는 이유는 자동차보험의 높은 손해율(보험료 대비 보험금 비중) 때문에 보험사들이 사고 다발 운전자의 보험 계약을 꺼리기 때문이다. 보험사들의 자동차보험 평균 손해율은 지난해 88.0%였다. 보험업계에서는 자동차보험의 적정 손해율을 78% 수준으로 보고 있다.

문제는 가입자 보호라는 좋은 취지에도 불구하고 포스팅 제도의 실효성이 아직 담보되지 않고 있다는 점이다. 비록 포스팅 절차를 거치더라도 보험사들이 해당 계약의 인수를 거부하면 이 계약은 결국 공동인수로 넘어갈 수밖에 없다. 손해율이나 사고 위험이 높은 보험 계약을 특정 보험사에 강제로 떠맡길 수는 없기 때문이다. 따라서 당장 포스팅 제도가 의무화된다고 해서 보험사들의 계약 인수가 갑자기 늘어나지는 않을 것으로 보인다.

금융당국도 이 같은 한계를 인식하고 포스팅 제도에 대한 보완 방안을 고민 중이다. 김일태 금융감독원 팀장은 “보험 계약에 대해 포스팅이 올라왔을 때 다른 보험사가 이를 의무적으로 확인하도록 시스템을 개선할 방침”이라고 말했다.

황성호 기자 hsh0330@donga.com

![[신차 시승기]“아이오닉 6 N, 이 정도면 슈퍼카”](https://dimg.donga.com/a/300/190/90/1/wps/EVLOUNGE/IMAGE/2025/07/11/131984877.2.jpg)