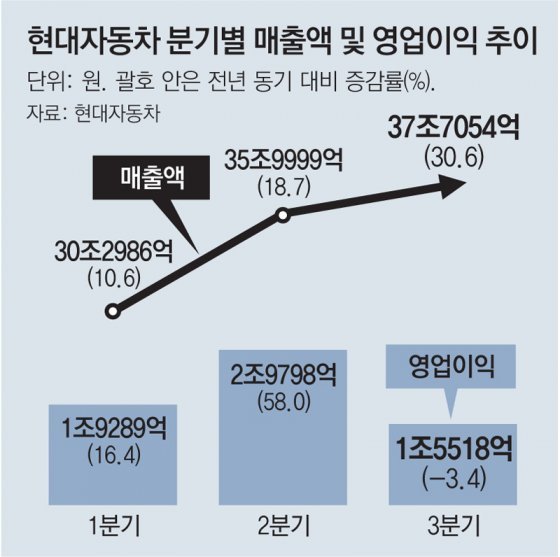

24일 현대차는 3분기 영업이익이 전년 동기 대비 3.4%가 줄어든 1조5518억 원으로 집계됐다고 밝혔다. 금융정보업체 에프앤가이드가 집계한 국내 증권사 컨센서스(전망 평균)인 2조8465억 원보다 낮은 수치다. 현대차는 2분기(4∼6월)에만 해도 분기 기준 역대 최대인 2조9798억 원의 영업이익을 거뒀다.

이번 실적 발표에 앞서 현대차는 한국과 미국에서 시동 꺼짐 현상이 발생한 세타2 GDI 엔진에 대한 품질비용으로 1조3600억 원을 3분기 실적에 반영하기로 결정했다. 현대차는 이 엔진이 탑재된 차량을 구입한 고객들을 대상으로 2019년 9200억 원, 2020년 3조4000억 원의 충당금을 품질비용으로 적용한 바 있다.

일회적 비용 부담에 영업이익의 성장세가 주춤했지만 매출은 호조를 보였다. 3분기 매출액은 작년 같은 기간 대비 30.6% 증가한 37조7054억 원으로 집계됐다. 분기 기준으로 사상 최대치다. 판매 실적도 작년 같은 기간 대비 14%가 늘어난 102만5008대였다. 차량용 반도체 등 부품 수급 문제가 완화하고 있고, 구매 대기 수요가 넘쳐나는 공급 우위가 지속된 영향으로 분석된다.

특히 고부가가치 상품 판매 비중이 늘고 있는 점이 눈에 띈다. SUV 판매비중은 50.6%로 작년 동기 대비 2.5%포인트가 늘었고, 제네시스 판매량은 같은 기간 8.7%가 증가했다. 유럽과 미국 등 선진국 시장에서 호평받고 있는 아이오닉5 등 전기차 판매도 25% 증가했다. 해외 판매비중도 84.2%로 지난해 3분기 대비 1.4%포인트 올랐다.

윤태식 IR팀 팀장은 “자동차 부문 영업이익은 일회성 품질비용 발생에도 판매 대수 증가와 인센티브 축소 영향으로 전년 대비 5.7% 늘어난 1조890억 원으로 나타났다”며 “다만 금융 부문 영업이익이 미국 금리 상승과 대외 불확실성 상승으로 전년 대비 34% 감소했다”고 설명했다.

이날 현대차는 러시아의 우크라이나 침공 사태 등 지정학적 리스크와 부품 부족 장기화 등으로 2022년 연간 도매판매 목표를 기존 432만 대에서 401만 대로 하향 조정했다. 반면 전년 동기 대비 매출액 성장률은 기존 목표 13∼14%에서 19∼20%로, 영업이익률 목표도 5.5∼6.5%에서 6.5∼7.5%로 높였다.

서강현 현대차 기획재경본부장 부사장은 “3분기 품질비용 반영에도 불구하고 수익성 개선 등의 영향으로 연간 기준으로는 사상 최대 실적 달성이 예상된다”고 말했다.

김재형 기자 monami@donga.com

![[신차 시승기]최저가 고성능 ‘폴스타 4’… 역사적인 디자인도 압권](https://dimg.donga.com/a/300/190/90/1/wps/EVLOUNGE/IMAGE/2025/02/06/130983777.3.jpg)